5月11日 日本経済新聞「経済教室」の記事です。

・・・経済学では失業とインフレはトレードオフの関係にあり、失業率を下げようとするとインフレになり、インフレを抑えようとすれば失業率は上がると考えます。どちらの政策を重視すべきか。

トレードオフ(tradeoff)を辞書で調べると、「犠牲」「交換」という訳になっています。

直訳だとピンときにくい言葉ですね。

記事にある通り、

「2つの物のうち、一方を優先すると他方を犠牲にせざるを得ない状態」

=「トレードオフ」 と呼びます。

算数だと「反比例」

統計の言葉では「逆相関・負の相関」 とも言えますね。

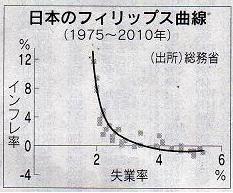

そして、マクロ経済学を学習した方は、上記の内容が

「フィリップス曲線」によって描かれることはご存知でしょう。

グラフの右下が「デフレ・不況」、左上が「インフレ・好況」を表していることになります。

今は… グラフの中ほど辺りでしょうか?

「失業率を改善したいとき、ある程度のインフレを我慢する」ことになりますね!

少しは役に立った!と思われましたら、クリックお願いします!